时间:2021-07-31 10:33 来源:互联网 点击量:

2021年上半年,全球主要经济体经济逐渐复苏,国内疫情防控形势总体较好,各项基础设施投资建设稳步进行。受持续宽松货币政策影响,原材料价格偏强运行,广东省建筑类价格在经历去年年底需求旺季后,市场并未全面转弱,多数建材价格以升为主。展望后期,全省将加快基础设施投资建设,尤其四季度建材需求逐渐转旺,在市场供应量相对偏紧的背景下,预计下半年建材价格呈现先弱后强态势运行。

一、上半年价格情况

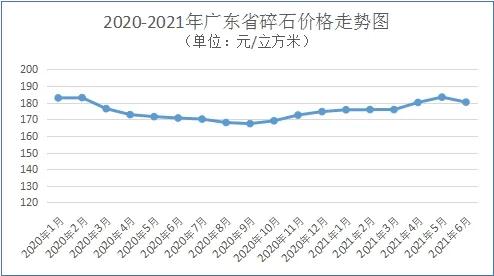

1. 碎石价格缓慢上升,机制砂价格小幅上涨

2021年上半年各区域碎石价格缓慢上升,均价略高于去年同期水平,全省平均购进价为(每立方米,下同)178元,环比上升4.82%,同比上升1.55%。其中,粤东、粤北、粤西和珠三角地区碎石购进价分别为197元、144元、136元和200元,环比分别上升4.65%、5.89%、4.72%和4.41%,同比分别上升0.84%、7.5%、1.94%和1.6%。2021年上半年机制砂购进价为162元,环比上升5.89%,同比上升4.48%。

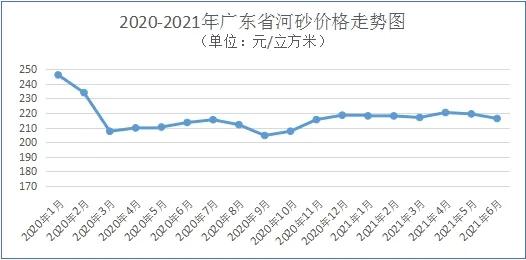

2. 不同区域河砂价格升降不一

2021年上半年,全省各区域河砂购进价表现不一,珠三角和粤东地区价格上升,尤其是珠三角地区涨幅较大,粤北和粤西地区价格小幅下降。全省河砂购进价总体上升,但略低于去年同期水平,均价为(每立方米,下同)218元,环比(与2020年下半年比,下同)上升2.91%,同比微降0.37%。其中,珠三角和粤东地区购进价均为240元,环比分别上升12.85%和4.39%,同比分别上升22.38%和2.94%;粤西和粤北地区购进价分别为200和192元,环比分别下降1.66%和5.33%,同比分别下降3.88%和17.15%。

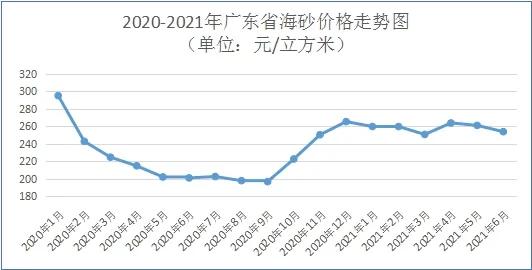

3. 海砂价格大幅上升

海砂价格并显著高于去年同期水平。2021年上半年全省珠三角地区海砂(淡化处理)价格升幅较大,平均购进价为每立方米267元,环比上升20.12%,同比上升21.44%。

二、原因分析

由于国内疫情防控形势较好,上半年基建工程施工时长明显多于去年同期水平,加上今年上半年全省雨水天气较少,市场需求总体好于去年上半年,建材价格总体较为坚挺。具体原因分析如下:

(一)疫情防控形势下,上半年总体需求量尚可。2021年农历春节前,因国内发生局部疫情,为防止大规模人员流动带来疫情传播风险,各地鼓励就地过年。因此春节后开工、复工时间较早,尤其与去年同期相比,生产、施工等企业单位工作时长明显增多。在春节过后,建材市场并没有迎来需求淡季,建材价格维持窄幅波动。且今年上半年全省雨水天气总体较少,适宜施工,因此建材需求较年前下降不明显。

(二)受通胀预期影响,原料价格高位运行。受持续宽松货币政策影响,溢出效应越来越明显,原料价格持续走高,再加上运费的上涨,建材类进货价较为坚挺,并未出现明显的季节性回调现象。生产玻璃的各类原料价格持续上升,再加上玻璃库存快速下降,带动上半年玻璃价格高企。

(三)产能被压缩,市场供应量较少。近几年砂石厂数量锐减,采砂量受限,建材供应在旺季会呈现明显的供不应求现象。年后市场供需不平衡现象有所改善,但一季度末、二季度初期受西江航道广西段限流影响,西江上游砂石供应减少,对粤东和珠三角地区的影响较大,河砂和海砂价格联动上涨。在碳中和、碳达峰背景下,水泥、玻璃等产能也被压缩,尤其是玻璃期货和现货价格大幅上涨,直接拉动全省玻璃价格上涨。

三、下半年走势预测

砂石等建材价格呈前弱后强走势。

一是市场需求逐渐转旺。全省疫情防控形势已经逐渐转好,各类建设项目陆续恢复施工,但三季度高温、雨水、台风等天气较多,尤其影响户外作业进程,建筑行业施工进度有所放缓。进入四季度,气候适宜,陆续进入施工旺季,各类建材需求相对集中,尤其是珠三角地区大中型工程项目较为集中,需求量巨大。

二是市场供应保持偏紧。各项工程施工均需要大量的砂石等建筑材料,但基于当前省内产能远不能满足市场需求,而在旺季其他省份对建材需求量同样增多,不排除限制外省调运的可能性,届时省内供应将更加偏紧。

三是原料成本高位运行。在当前经济环境下,全球通胀预期逐渐兑现,各类原料价格持续走高。下半年即使货币政策收紧,但基于价格粘性,成本价格仍将居高难下。

综合以上因素,在市场供需关系变动下,预计全省下半年砂石、水泥等建材价格总体呈先弱后强走势运行。