时间:2020-07-29 15:27 来源:互联网 点击量:

随着近几年国内建筑市场快速发展,市场对砂石需求量持续增加。砂石骨料作为建筑材料中的基础性材料,用量占比巨大,且对经济发展具有一定影响。砂石行业属于资源型产业,目前正处于转型升级阶段,砂石企业追求打造绿色矿山、智能矿山、数字矿山等,且不断优化砂石产业布局,及完善砂石物流运输条件,不断实现供需平衡,同时持续推进砂石行业高质量发展。据不完全统计,2020年上半年砂石产量为62.36亿吨,同比2019年上半年下降22.3%。上半年受疫情影响,建筑市场启动晚于往年30-40天,因此对砂石骨料需求量释放偏少,砂石行情持续理性回归。预计下半年供需缓慢增长,砂石行情涨幅同比或将收窄。

表一:近年砂石行业重大政策

一、全国砂石行情回顾

1.1上半年全国砂石价格--偏弱运行

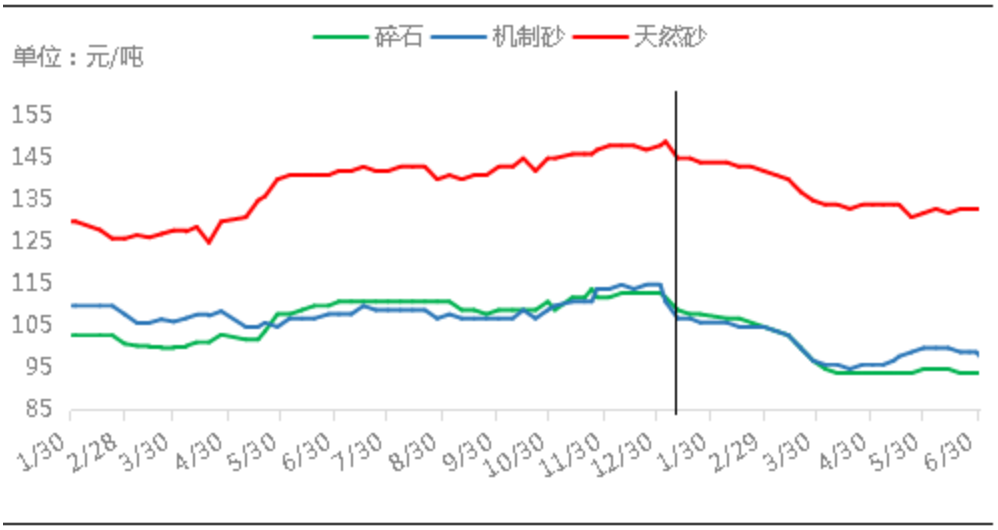

2020年上半年全国碎石、机制砂、天然砂均价处于弱势下行的态势。2020年全国碎石、机制砂均价同比2019年上半年分别下降4%、7%。天然砂均价虽上涨4%,但高开低走,截至6月份天然砂均价已低于去年同期水平。

图一:近两年全国砂石骨料均价走势图

一季度受疫情影响市场需求低迷,加之高速免费,外来低价砂石冲击市场,加剧市场竞争,价格持续回落;4-5月份行情逐步向好,全国砂石价格总体呈止跌回暖态势,6月以后,多地进入梅雨季节,施工速度放缓,砂石价格再次出现回调。

从碎石、机制砂、天然砂各品种来看,天然砂价格远高于机制砂及碎石价格。随着近几年环保力度加大,对非法采砂的严打,加上长江、洞庭湖、鄱阳湖合法开采量减少,天然砂供应持续走紧,随之天然砂价格居高不下。碎石、机制砂价格基本持平,但因上半年高速路免收过路费,促使砂石运输范围扩大,部分区域受劣质天然砂冲击,导致机制砂价格跌幅更大,出现低于碎石价格。

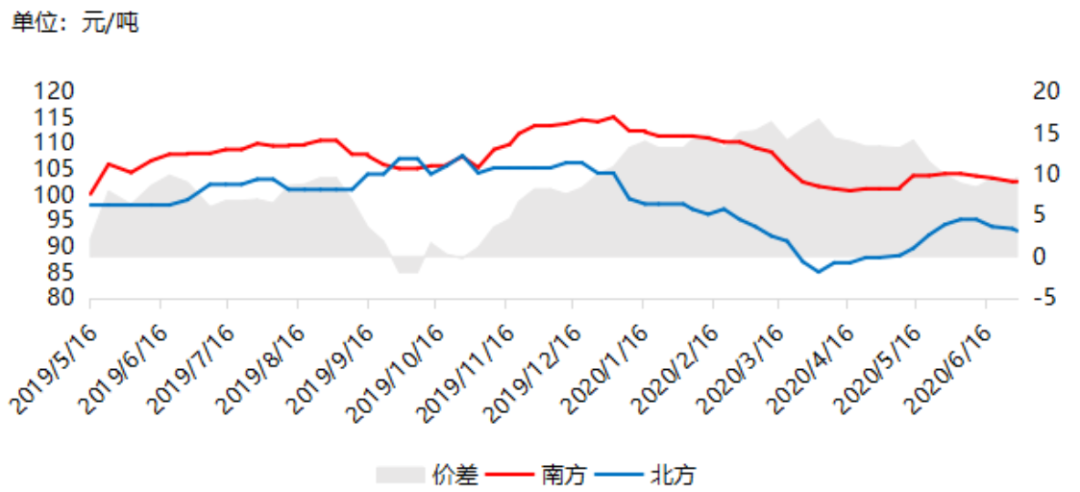

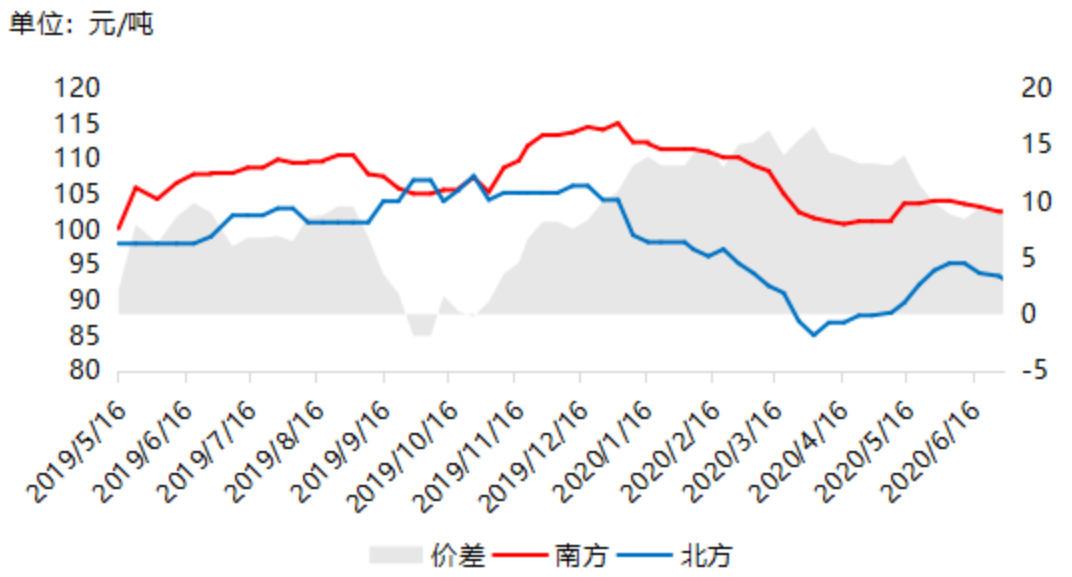

1.2南北市场砂石价格对比--价差收窄

分区域来看,南方区域碎石及机制砂价格普遍高于北方区域,南方市场需求相对旺盛,砂石供应时有紧张情况发生,尤其上海、广州等输入型市场,供不应求时,价格上涨明显。北方城市受管控、天气条件用的影响,需求量相对较弱,使得两者之间存在价差。施工旺季时,辽宁等东部沿海市场,砂石通过水运南下,形成“北材南下”的态势。

图二:南北方重点城市碎石(16-25mm)均价及价差

图三:南北方重点城市机制砂(0.5-0.35mm)均价及价差

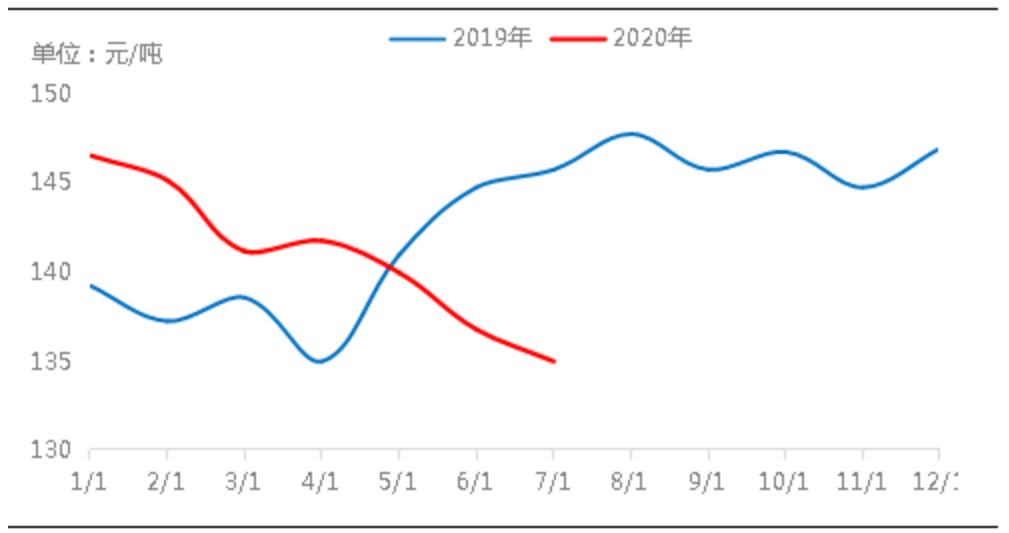

1.3上半年长江流域天然砂行情--持续走弱

2019年一季度天然砂价格震荡运行,4月开始明显上升趋势,8月达最高价147元/吨,后期保持窄幅震荡运行。2020年一季度天然砂价格走势基本与2019年相同,但跌幅更大,而涨价时间有所延期,且涨幅较小,主要因为一季度受疫情影响,项目复工延迟,且市场需求恢复缓慢。4月以后砂石价格并未明显升高,上半年整体仍处于下行趋势,疫情影响持续,加之今年长时间的梅雨、汛期,需求未能得到较大改善,短期天然砂行情趋势弱势运行。

图四:长江中下游重点城市天然砂价格走势图

二、砂石供应情况--小幅增加

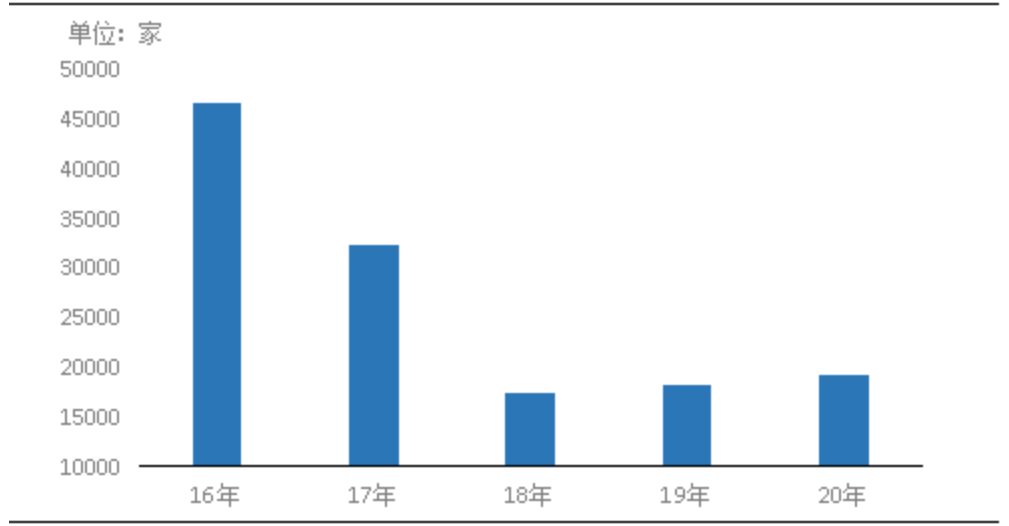

2.1近五年全国开采矿山企业数量数据统计

据不完全统计,2016年至2018年全国矿山数量逐年减少,2017年同比2016年全国建筑用砂石矿山数量减少30.6%,2018年同比2017年减少46.6%,主要国家为保护环境,打击非法开采砂石,开采砂石企业逐年减少。2019年全国建筑用砂石矿山数量开始小幅增涨,主要国家为保护河流环境开始支持使用机制砂,机制砂市场需求开始快速增长,国家对建筑用矿山开采审批有所放宽,因此全国建筑用砂石矿山数量自2019年开始增长,预计2020年全国建筑用砂石矿山将会再次出现增长。

图五:全国开采建设用砂石矿山企业数量

图六:全国砂石矿山分布

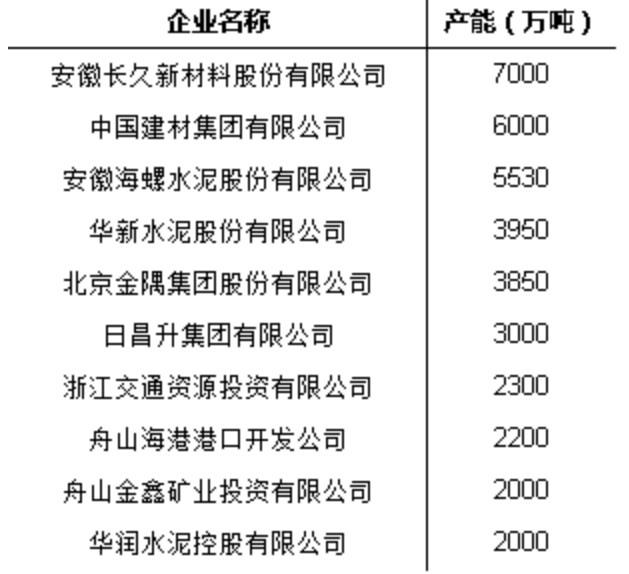

2.2全国砂石骨料产能产线前十统计

据了解,2020年全国砂石骨料产能排行前十企业中安徽长久新材料股份有限公司以7000万吨/年的砂石骨料产能居于首位,同比全年砂石骨料产能增长100%;华润控股、舟山金鑫矿业以2000万吨/年的砂石骨料产能分别居于第九、第十位,同比去年砂石骨料产能持平。预计后期中建材在建砂石骨料产能释放,届时中建材将居于首位。

表二全国砂石骨料产能排行前十企业

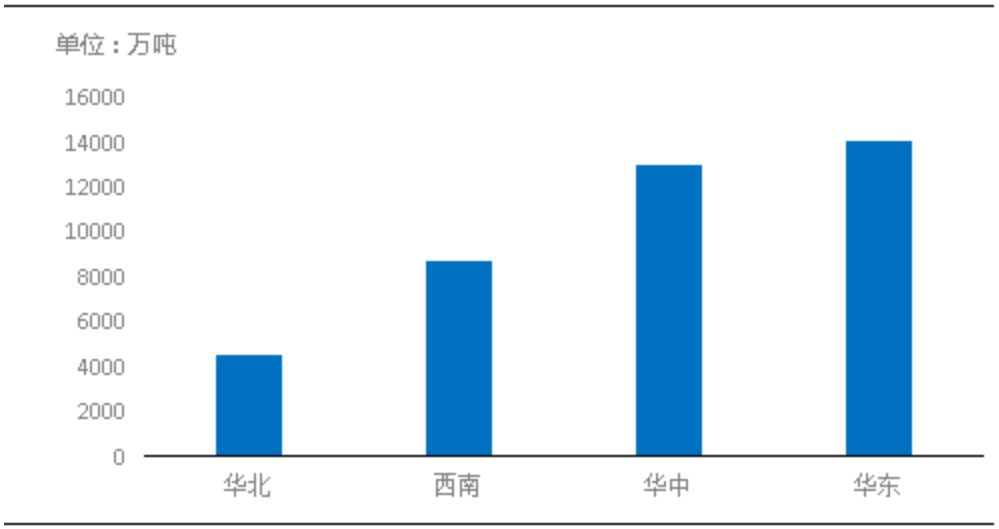

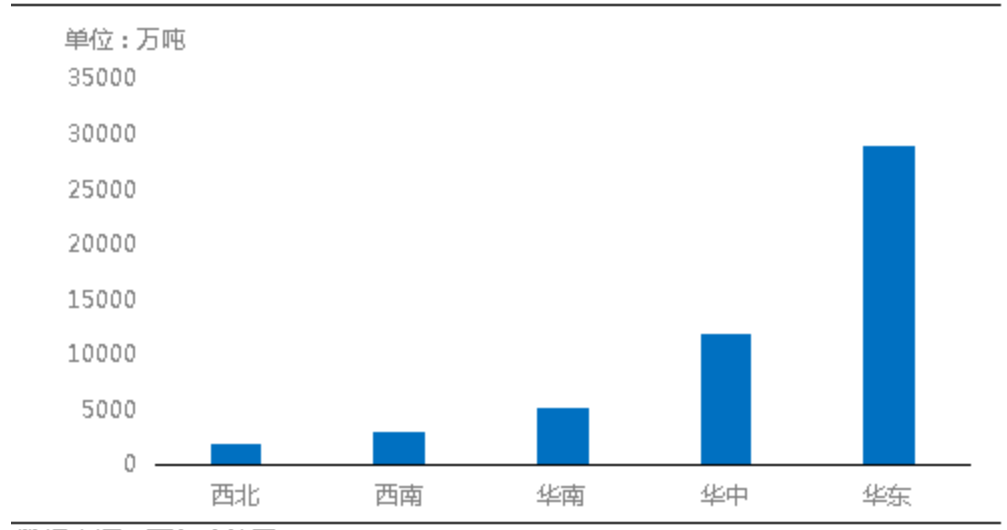

2.3全国砂石矿山在建、拟建骨料产能分布情况

据中国砂石协会了解,已知在建砂石产能为40065万吨,占全国骨料产能的1.4%,已知拟建砂石产能50479万吨,占全国砂石骨料产能的1.7%。其中在建、拟建砂石产能多集中于华中、华东地区,主要华中、华东地区砂石矿山熟料仅占全国砂石矿山数量的10.34%,但砂石骨料需求却占到全国砂石需求的40%以上,因此华中以及华东地区砂石相对紧缺,新建砂石骨料产线能有限缓解华中以及华东地区的砂石紧缺情况,也使得全国砂石矿山布局更加合理化。

图七:全国在建砂石矿山项目及分布

图八:全国拟建砂石矿山项目及分布

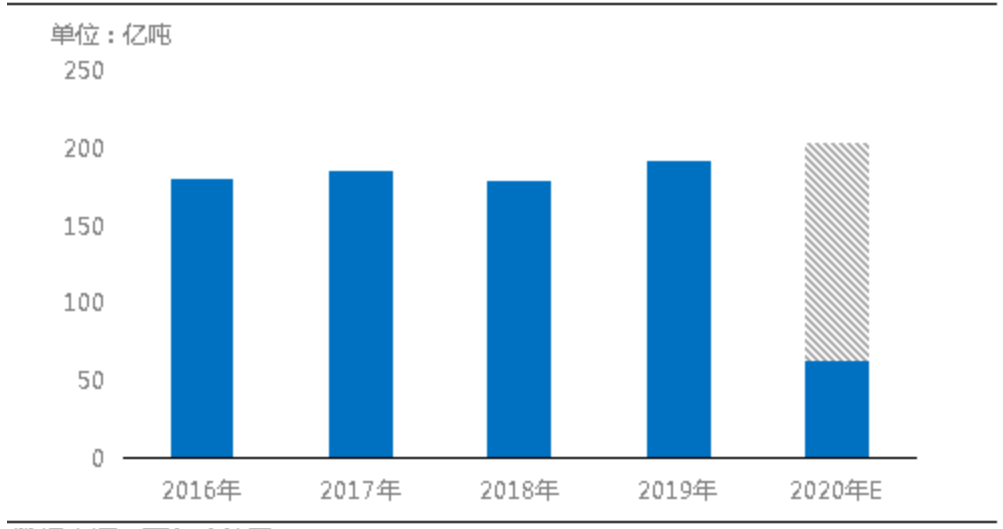

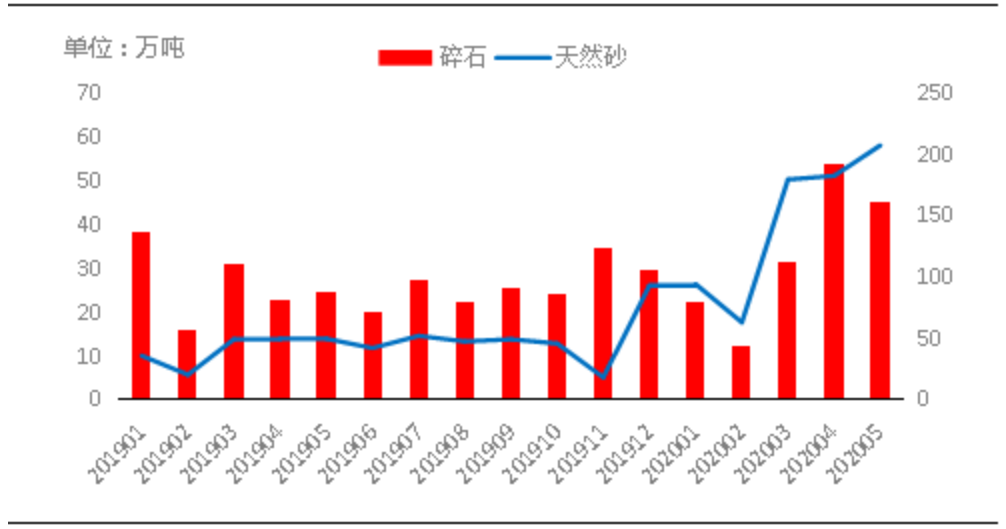

2.4全国砂石骨料产量情况

据了解,2020年上半年砂石产量近70亿吨,同比2019年上半年下降22.3%。主要2020年上半年受疫情影响,砂石骨料企业开工率下降,同时砂石市场需求未得到有效释放,因此砂石产量相较于2019年上半年出现明显下降。2020年二季度开始机制砂产能释放,三季度开始机制砂产能开始集中释放,因此预计2020年全国砂石产量将同比提升4.17%,产量预计达到200亿吨。

图九:全国砂石产量统计

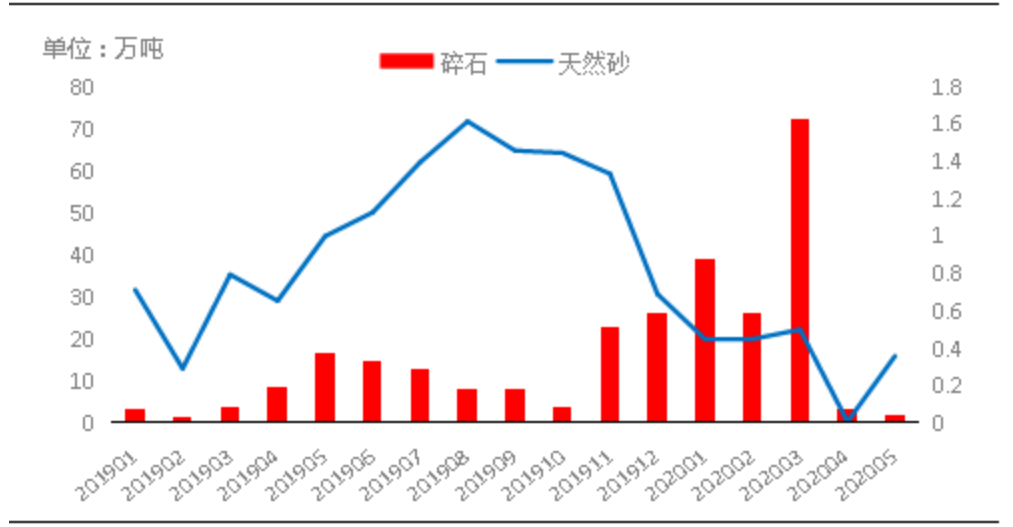

2.5近三年砂石进出口量统计

2020年1-5月全国砂石进口量为3.1万吨,同比去年增加329.4%;2020年1-5月份全国天然砂进口量为77.7万吨,同比去年减少49.1%;砂石、天然砂总进口量为80.8万吨,同比去年减少47.3%。主要上半年受疫情影响,国内砂石骨料需求下降,因此综合砂石骨料进口量呈下降趋势,同时国内机制砂产能释放,部分地区开始尝试使用机制砂替代天然砂,因此国内天然砂需求有所下滑,越南、老挝、柬埔寨等地受疫情影响,河砂出口受限,也使得我国天然砂进口量受到影响。

图十:全国砂石、天然砂进口量

图十一:全国砂石、天然砂出口量

三、2020年下半年全国砂石市场展望

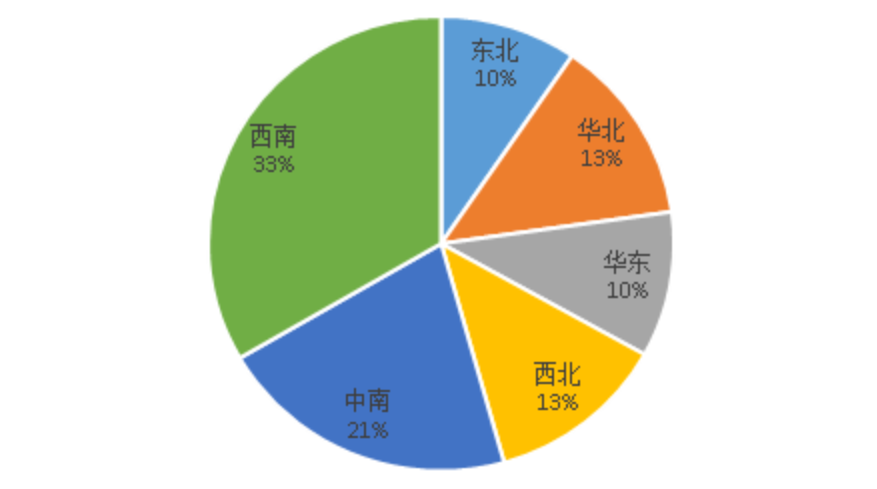

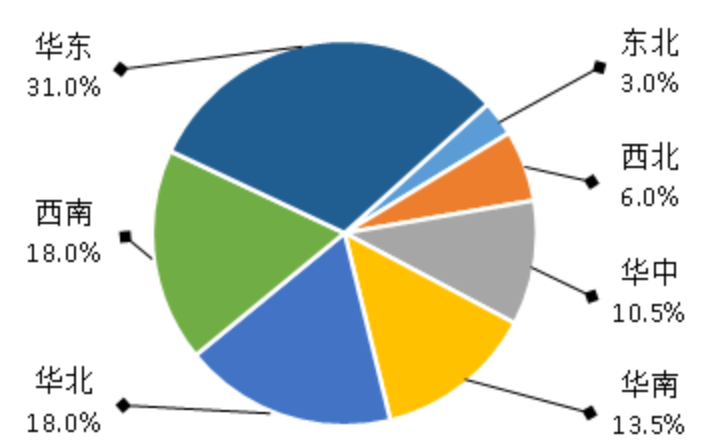

3.1 全国砂石市场需求调研统计

据中国砂石协会对全国267家搅拌站企业上半年砂石需求情况调研统计,其中华东占比最高为31%,其次为西南和华北占比均为18%,最少为东北占比3%。全国砂石综合需求量同比19年上半年下跌24%。其中天然砂需求量同比下跌32%,下跌幅度最大;机制砂需求量同比下跌12%;碎石需求量同比下跌28%。因上半年全国建筑市场受疫情影响,对砂石需求量偏低,同时因天然砂价格偏高,部分搅拌逐渐选用机制砂代替天然砂,所以机制砂需求同比下跌幅度最小。

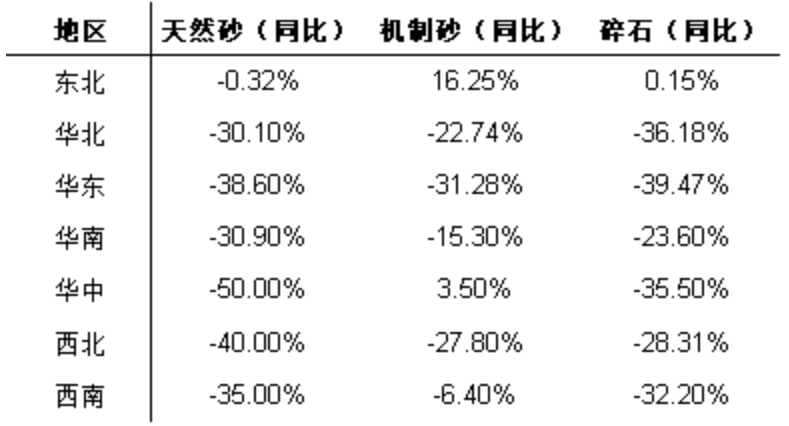

此次调研主要以C30混凝土标号配比来计算。分区域来看,其中调研各个区域搅拌站采购砂石材料中,选用的机制砂和天然砂的占比情况有所变化。华中和西北地区天然砂需求量同比19年上半年下最多,分别为50%和40%,其中华中和东北地区机制砂需求量同比增加3.5%和16.25%,西南地区机制砂跌幅仅有6.4%,同时可以反应搅拌站在生产C30标号混凝土中逐渐选用机制砂来代替天然砂,且机制砂逐步被市场认可。

图十二:全国各地区砂石调研需求占比

表三:全国各地区上半年砂石骨料需求同比

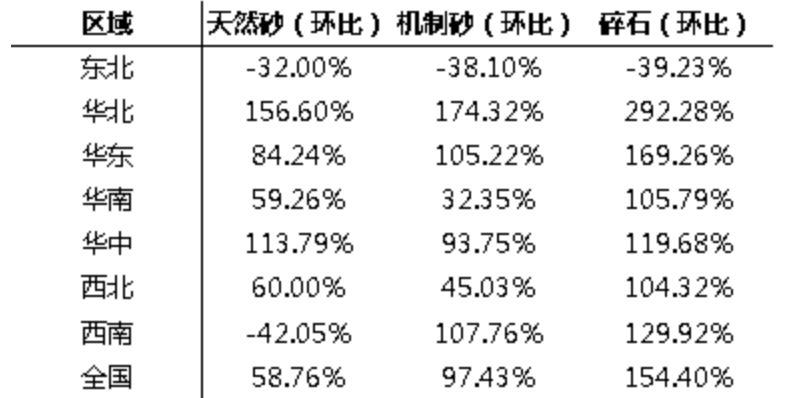

下半年全国砂石综合需求量环比2020年上半年上涨103.5%。其中天然砂需求量环比增长58.76%;机制砂需求量环比上涨97.43%;碎石需求量环比上涨154.4%,碎石增幅最多。分区域来看,下半年华北、华东、中南区域对砂石需求量将大幅增加。重点因“京津冀”、“长三角”、“珠三角”重点项目较多,同时经济逆周期国家对基建项目投资持续增加,且上半年多数项目延期,下半年全国建筑市场或将集中赶工期,因此砂石需求量环比上半年大幅增加。

表四:全国各地区下半年砂石骨料预计需求量环比

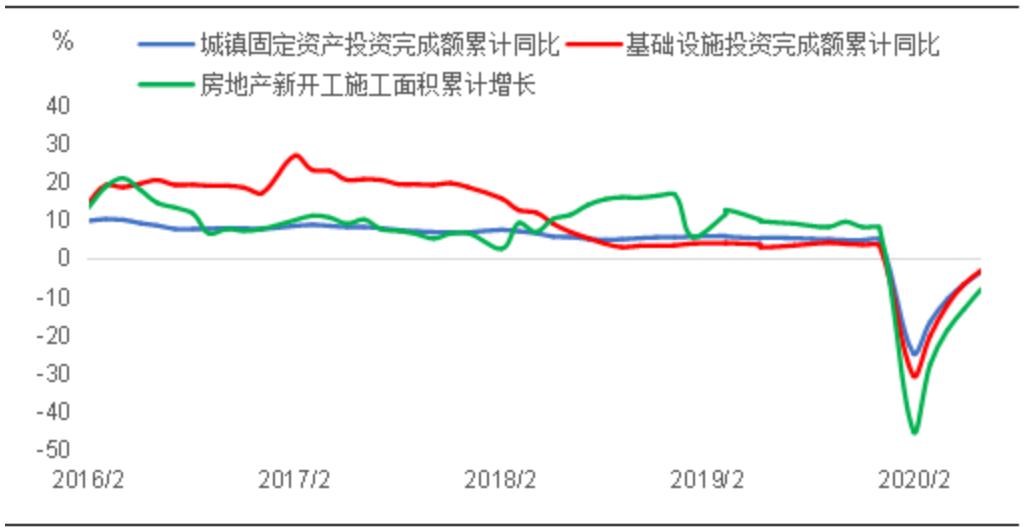

3.2 2016-2020全国房地产投资增和基础建设项目投资、新开开工面增速由负转正

今年以来,国铁集团认真贯彻落实中央关于统筹推进疫情防控和经济社会发展的决策部署,把推进铁路建设作为做好“六稳”工作、落实“六保”任务的重要举措,努力克服疫情造成的不利影响,加大铁路建设组织力度,超额完成铁路投资目标任务。上半年,全国铁路固定资产投资完成3258亿元,超去年同期38亿元,同比增长1.2%,其中国家铁路基建投资完成2451亿元,同比增长3.7%;截至7月1日,铁路新线开通1178公里,其中高铁605公里。

图十三:2016-2020全国房地产投资增速和基建项目投资、新开工面积累计增速对比

受疫情影响,一季度铁路投资仅完成799亿元,同比下降21%。二季度,落实中央复工复产及“六稳”“六保”决策部署,国铁集团调增了铁路投资计划,加大了在建工程组织实施力度,完成投资2459亿元,同比增长11.4%,其中基建投资完成1797亿元,同比增长16.4%,在超额完成投资计划的同时,补上了一季度投资的亏欠,实现了铁路投资的逆势增长。

今年上半年,服务国家发展战略,优先安排川藏铁路、沿江高铁、西宁至成都铁路等重点项目前期工作,保证了前期工作进展和质量;郑州至济南高铁山东段、上海至苏州至湖州铁路、阿克苏至阿拉尔铁路等12个项目顺利开工建设;拉萨至林芝铁路、北京至沈阳高铁京冀段、太原至焦作高铁、连云港至徐州高铁、赣州至深圳高铁、贵阳至南宁高铁、和田至若羌铁路、大理至瑞丽铁路等在建项目取得重大进展。同时,计划今年下半年开通的银川至西安高铁、北京至雄安新区城际铁路河北段、合肥至安庆高铁、淮安至镇江铁路等一批重点项目正有序推进,将按期开通,预计今年开通铁路新线4400公里左右,其中高铁2300公里左右。预计下半年市场对砂石需求大幅提升。

3.3砂石行情展望--砂石综合行情涨幅同比收窄

从以上砂石市场供应来看,天然砂受环保影响持续走窄,价格或将偏强运行;随着砂石产业布局不断优化和完善,且市场对砂石矿山持续投产,后期机制砂供应量持续增加,将通过“公转铁、公转水”等运输方式来缓解局部市场供需紧张局面。下半年基建项目或将持续发力,拉动内需,因此对砂石价格起到一定支撑作用。预计下半砂石行情或将在8月中下旬出现反弹,且涨幅同比或将收窄。